上游原料的短缺造成了目前工程料市场一货难求的局面,有些生产厂家甚至一而再再而三的连发数张涨价函。这不,在即将到来的五一假期,小编又收到了来自巴斯夫、朗盛等大厂的涨价函。

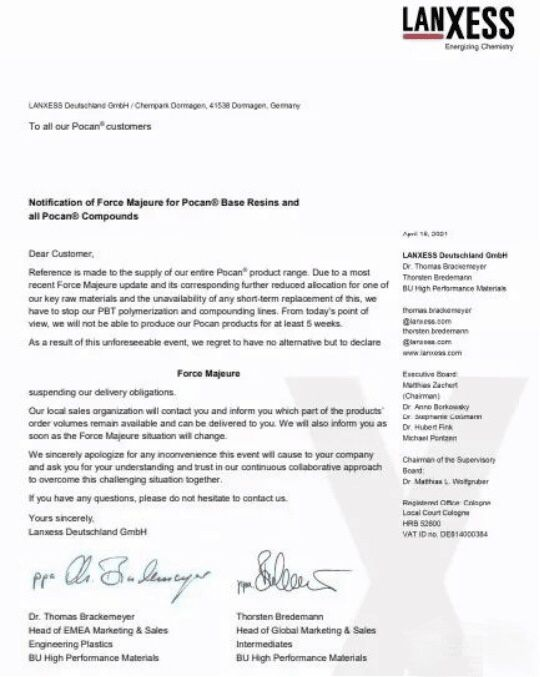

4月18日,朗盛表示:由于最近发生的原材料不可抗力事件,我们的关键原材料的供应收到影响,而且短期内无法更换,我们不得不停止生产PBT聚合和复合生产线。从今天开始,我们至少5周内不能生产Pocan产品!原文如下:

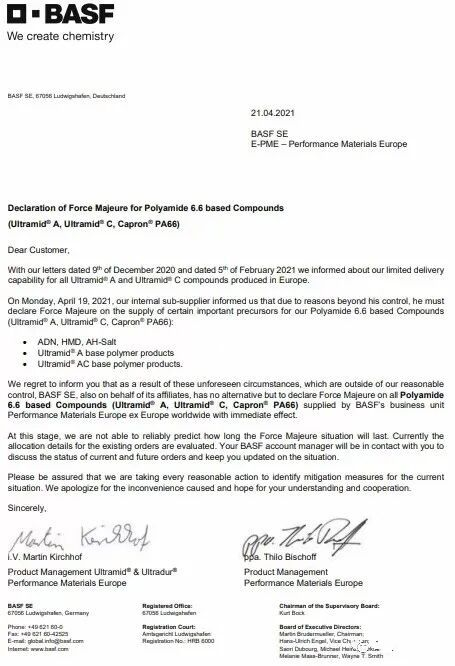

4月21日,巴斯夫表示,他们在周一收到了原材料供应商的不可抗力通知。己二腈(ADN)、己二胺(HMD)、AH-盐等原材料都将减少供应。这直接影响了巴斯夫PA66产品(Ultramid® A 和 Ultramid®C , Capron®PA66)的供应。因此巴斯夫宣布所有PA66基产品遭遇不可抗力,立即生效。

4月19日,SABIC宣布由于供需失衡,北美地区部分产品于5月17日起价格上调:

4月21日,杜邦再次发布“有关Crastin PBT产品的不可抗力补充通知”:

由于制造Crastin PBT聚合物所需的关键原料之一的精对苯二甲酸(PTA)的主要供应商INEOS(英力士)于2021年3月2日宣布了不可抗力后,截至目前都无法确定未来供货时间。由于INEOS原材料供应的不可抗力,杜邦德国PBT生产工厂于2021年4月15日关闭,并将一直关闭直到有足够的原材料可供使用。杜邦表示,从目前来看,严重短缺将持续到2021年6月。在短期内,这些短缺对欧洲,中东和非洲地区的影响将最为严重,对其他地区的影响将取决于INEOS恢复的速度和杜邦缓解措施的效果。

数函齐发,等五一小长假归来后工程料市场又怕是另一番景象了。好了,言归正传,下面跟着小编来简单回顾一下近期工程塑料两大王牌产品PC和PA的情况吧!

PC:不断地刷新历史新高!

首先我们来看下PC上游双酚A的情况。截止4月25日双酚A华东地区价为28800-29000元/吨。虽然目前双酚A价格较前期有所回落,但整体仍处高位,且库存位置偏低,后市走高预期仍存。在上游原料持续上涨的状态下,国内PC行情高位运行多日。据中塑数据统计241R沙伯基础(原GE),3月初为26000元/吨,到了4月份已经上涨至36000元/吨,涨幅高达万元,其他牌号诸如科思创2805、台湾奇美PC-110、乐天化学PC-1100等涨幅都高达千元不止,仅仅一个月的时间PC的价格就走出了历史新高。当前,PC市场涨势放缓,进入消化阶段,下游缓慢跟进,出货积极。预计,短期内的PC市场将以区间震荡整理为主。

PA6:需求不佳,断断续续下跌良久。

同样作为上游,己内酰胺就没有双酚A那般好运了。从3月中旬开始己内酰胺就开始逐渐回落。原因有二,其一为上游原料纯苯震荡走跌,影响己内酰胺价格走势。其二为国内PA6市场供大于求,市场成交动力不足,拖累报盘重心。国内聚合工厂近期利润情况不好,大多数生产商出现负利润情况,导致部分装置被迫降负。目前行业开工率已降至7成,且有继续走低的可能。据中塑数据统计,截止4月25日巴陵化纤YH800报14200元/吨,较月初下跌300元/吨。其他牌号虽然整体价格仍处于高位,但是较前期来看都有不同程度的下滑。预计,短期内的PA6市场将维持窄幅偏弱的走势。虽然即将进入检修旺季,但欲缓和当下供大于求的格局,仍需等待节后各大工厂检修的具体情况。

PA66:原料供应短缺,企业压力山大

美国的寒灾以及欧美国家疫情等对PA66上游各产品供应的削弱影响仍在持续,且短期内改善缓慢。其中,我国极度依赖进口的的产品己二腈、己二胺的短缺,对PA66的影响亦深。当前国内己二腈、己二胺进口量持续低位,且价格高企。由于原材料的短缺,国内大厂神马,华峰集团等苦于无米之炊,行业总体开工率维持5-6成左右,同时也造成企业库存无压而延续对外不报价策略,出货主要满足合约老客户。4月份国内PA66市场价格仍然较高,但相比与前期价格有所回落。来自成本面的压力对下游的转嫁令终端用户叫苦不堪,特别是中小型企业,成品利润微薄,采购积极性较低,场内成交基本零散刚需为主。当下,原料短缺的问题短期内恐难改善,市场成本端的高压又令人难以喘息。预计,短期内的PA66市场僵持整理为主。后市仍需关注上下游的博弈情况,若供应紧缺一方占据主导,市场仍将有上行预期;但若需求面抵触较为强烈,市场成交价格将进一步回落。

综合来看:节前的工程料市场变化不会太大,多维持前期区间震荡走势。节后归来,一系列的涨价函及不可抗力正式生效,叠加检修季的到来,到那时候工程料市场的风云变幻才算刚刚开始!

上一篇: 使用不可降解塑料袋最高罚10万

沪公网安备 31011502005575号

沪公网安备 31011502005575号